葬儀業界とは?

業界の定義

葬儀業とは、一般的に人が亡くなった際に葬儀を行い、火葬から寺社供養までの工程に関わる様々な企業で構成される業界です。

顧客へのサービス提供方法は、個別のサービス・商品を扱う企業を葬儀社がとりまとめることが多くなっています。

顧客へのサービス提供方法は、個別のサービス・商品を扱う企業を葬儀社がとりまとめることが多くなっています。

事業特性

公営火葬場の近隣に住む居住者は、その施設を低価格で利用できます。そのため、斎場や火葬場を中心とした商圏内の利用者の比率が高く、商圏内の市場環境に大きく左右されます。 このような経緯から、葬儀は亡くなった方の住居の近くにある葬儀社を利用することが一般的で、斎場や火葬場も近隣の施設を利用することが多いです。

葬儀では、利用者の利便性のため、飲食物の仕出し、生花の仕出し、霊柩車や火葬場への移動用バス、返礼品用のギフト、仏具、仏壇、骨壺など多様な商品を葬儀社がとりまとめています。 飲食物や生花の仕出し会社は葬儀専門ではないことが多いため、葬儀専用のメニューを作成し葬儀社と協業することが一般的です。

葬儀のサービス提供において、休日や曜日の概念は基本的にありません。また、迅速に葬儀を遂行しながら遺族のケアやアフター サポートにも気を配る必要があります。提供するサービスの質の高さから、従業員教育には比較的コストがかかる事業だと言えます。

利用者から葬儀社、葬儀社から各企業へ払われる代金は現金であることが多く、複雑な資金フローとなっています。 業界特有の「心づけ」の風習もあり、現金管理のコストがかかる事業構造となっています。

事業構造

葬儀業界は寡占化が進んでおらず、主要7社の売上高を合計しても全体の10% 程度となっています。 要因は、葬儀業がローカルビジネスであること、主要企業が地域ごとに存在していて、全国に展開する企業が少ないことが起因 していると伺えます。

| 事業所 | 市場規模(百万円) |

| 2,622 | 1,834,566 |

| 企業名 | 本社所在地 | 決算期 | 売上高(百万円) | 構成比 |

| 株式会社ベルコ | 大阪府 | 2020 年3 月期 | 55,009 | 3.0% |

| 株式会社日本セレモニー | 山口県 | 2020 年1 月期 | 42,426 | 2.3% |

| 株式会社セレマ | 京都府 | 2020 年7 月期 | 30,501 | 1.7% |

| 株式会社アークベル | 新潟県 | 2020 年6 月期 | 22,821 | 1.2% |

| 燦ホールディングス株式会社 | 大阪府 | 2020 年3 月期 | 21,281 | 1.2% |

| 株式会社レクスト | 愛知県 | 2020 年6 月期 | 12,498 | 0.7% |

| 株式会社ティア | 愛知県 | 2020 年9 月期 | 11,919 | 0.6% |

出典:矢野経済研究所(https://www.yano.co.jp/press-release/show/press_id/2221)

:各社IR 情報

:経済産業省 特定サービス産業動態統計調査

:各社IR 情報

:経済産業省 特定サービス産業動態統計調査

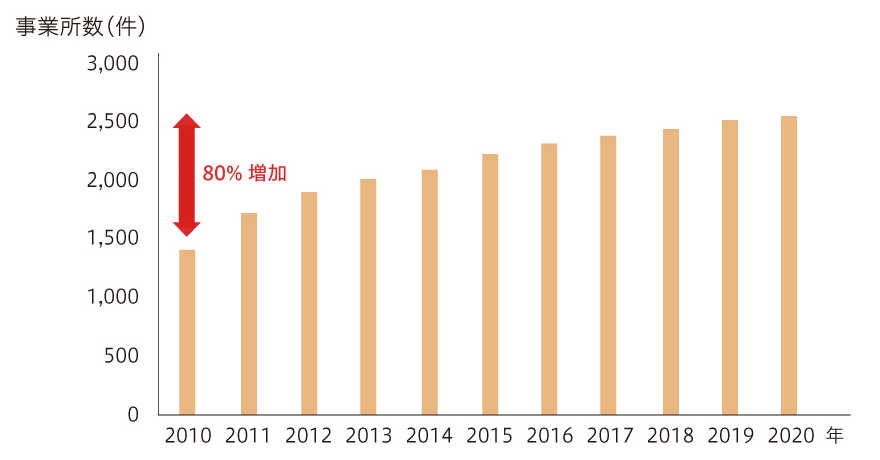

葬儀業取扱事業所は増加傾向にあり、2010 年の1,407 事業者から2020 年の2,544 事業者へと約80% も増加しています。 これまでのように、人が亡くなってから葬儀社を決めるのではなく、残される人への負担を軽くするのを目的とした「終活」が増 えたことにより、顧客か能動的に葬儀社を選択するようになっています。 この「終活」の動きによって、様々な顧客のニーズに応えるため関連事業所数が増えていると考えられます。

出典:経済産業省 特定サービス産業動態統計調査

出典:厚生労働省「人工動態統計」

市場環境は?

顧客・消費者

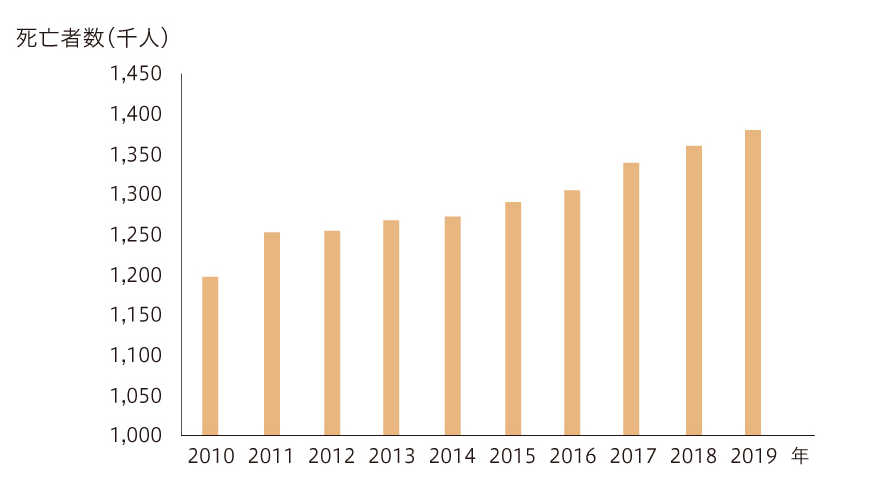

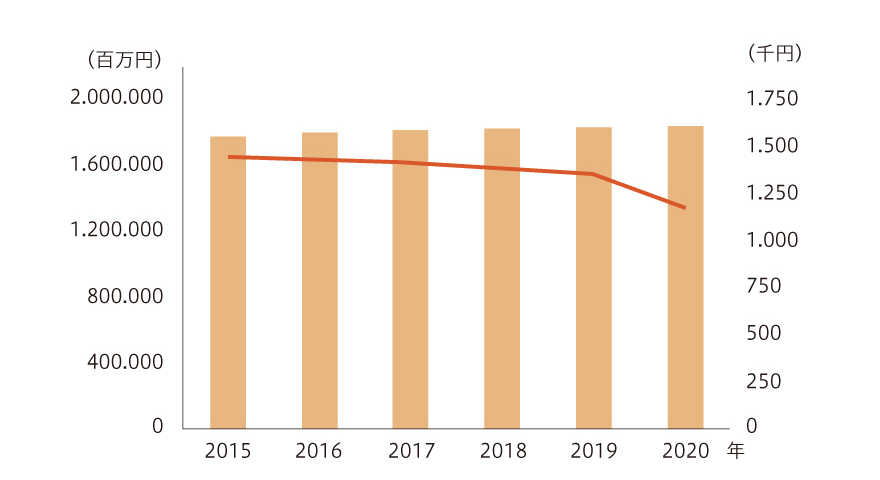

国内の死亡者数が増加傾向にある一方で、葬儀業の市場規模は横ばいとなっています。

これは、個人のコミュニティや生活様式が変容したことから家族葬等のコンパクトな葬儀が好まれていることや、他業種から葬儀社紹介のポータルサイトを運営する会社が多く参入したことにより、価格競争が激しくなり単価が下落しました。

これは、個人のコミュニティや生活様式が変容したことから家族葬等のコンパクトな葬儀が好まれていることや、他業種から葬儀社紹介のポータルサイトを運営する会社が多く参入したことにより、価格競争が激しくなり単価が下落しました。

出典:矢野経済研究所(https://www.yano.co.jp/press-release/show/press_id/2221)

:経済産業省 特定サービス産業動態統計調査

:経済産業省 特定サービス産業動態統計調査

M&Aのポイント

売り手のメリット

1

稼働率の安定化

2

借入金の個人保証や

担保の解消

担保の解消

買い手のメリット

1

同一商圏でのシェア向上による地域の知名度アップ

2

既存事業とのシナジー効果により、自社単独で充実したサービスが提供可能になる

3

従業員が確保できる

貸借対照表

- 土地・建物の簿価が高額で、多額の含み損を抱えていないか

- 設備のメンテナンスを怠り、老朽化が進んでいないか

- 多額の借入金を抱え、返済が経営を圧迫していないか

- 多種にわたる備品を厳密に管理しているか

損益計算書

- 低単価商品の販売により売上が減少し、負のスパイラルに陥っていないか

- シフト表を見直さずに運用し続け、人件費が過剰になっていないか

- 残業手当を実態に即して支払っているか

- 稼働率が悪化している設備はないか

その他

- 精緻な数値の分析に基づいた指示を行っているか

- 日々の現金の動きを詳細に把握できているか

- 従業員の教育体制が充実しているか

- 寺院、互助会等と良好な関係性を築いているか